1.希望条件を整理する

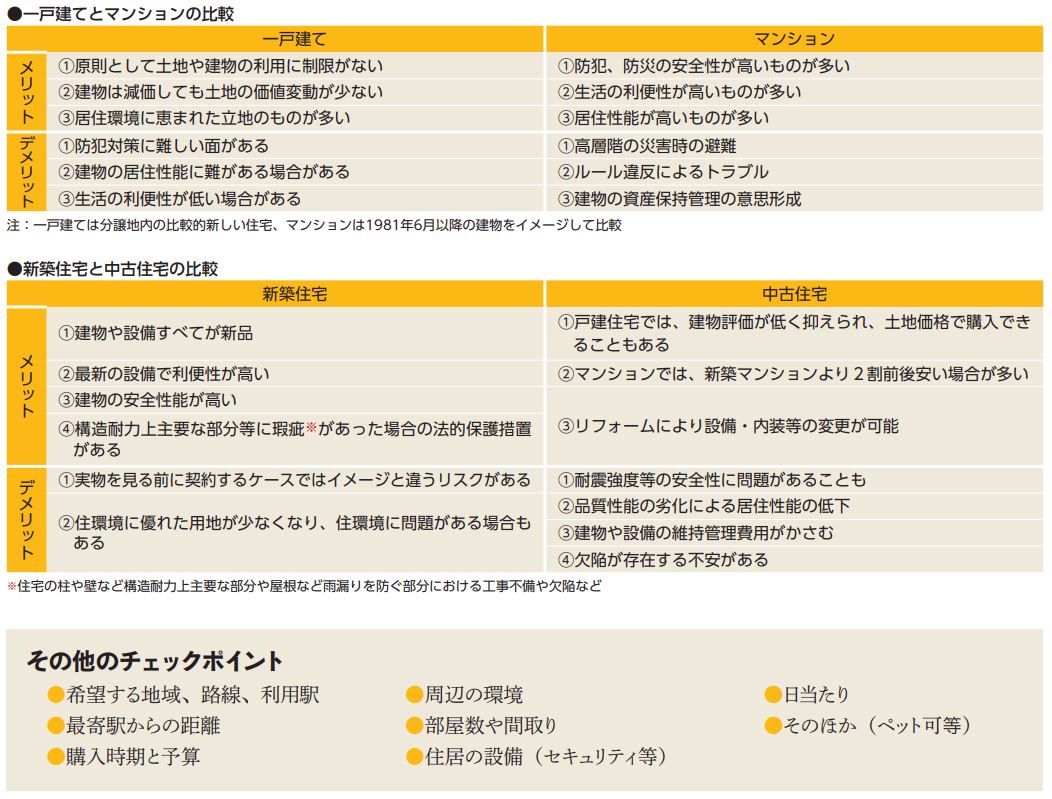

マイホームの購入を検討している人の中には、「一戸建て」を購入するか「マンション」を購入するか迷っている人もいると思います。

一戸建ては敷地や建物すべてを自由に利用できますが、マンションは、所有者個人が所有できる「専有部分」とマンションの所有者全員で共有する「共用部分」があります。また、一戸建てよりもマンションのほうが防犯、防災の安全性が高いものが多いなど、異なる点がいくつもあります。

それぞれにメリット・デメリットがありますので、下記の比較表を参考にしながら方向性を決めるのもひとつの手です。

そのほかにも、新築住宅か中古住宅かの選択肢もあります。双方の比較表をチェックしながらさらに絞り込みを行ってください。

中古住宅を購入するときの重要なチェックポイントのひとつによく挙げられるのが、1981 年以降に建築された住宅であるかどうかという点です。

これは、同年に建築基準法が改正され、耐震性について高い基準を求めるようになったからです。

1981 年 6 月 1 日に施行されていますので、それ以前に建築確認が下りたものであれば、古い基準で建てられている可能性が高くなります。

中古住宅の購入を検討している場合は、建築年月をひとつの目安にするといいかもしれません。

2.資金計画について

マイホームの希望条件を整理するのと同時に、早めに着手しておくのが資金計画です。

家を購入する場合、資金計画によってその後に見学していく不動産が絞られてきます。さらに、家の購入代金以外にどのような費用が発生するのかも把握しておく必用があります。

資金計画は自己資金プラス住宅ローンなどの借入金が一般的ですが、これに親等からの資金援助などが考えられます。

住宅ローンに関して、低金利時代が続いていますので低金利で多くの融資を受けることができますが、無理をして金融機関が定める融資条件の上限に近い融資を受けると、ローン破綻を招く危険性が高くなります。

将来子どもが増える可能性もあるため、教育資金等のことも考えておかなければいけません。

現時点での安定した収入を基準に、余裕のある返済の範囲で借入金額を決めることが大切です。

マンションを購入する場合は、借入金の返済だけではなく、管理費・修繕積立金等が毎月必要になるので、その費用も考慮しておく必要があります。

諸費用(購入経費)には、仲介手数料、ローンの諸費用、不動産取得税等の購入代金以外にかかる費用等があります。

諸費用の目安は、購入状況により異なりますが、一般的に、購入代金の 7 ~ 10% が目安とされています。

中古住宅を購入してリフォームを予定しているときは、リフォーム費用も別途必要になります。

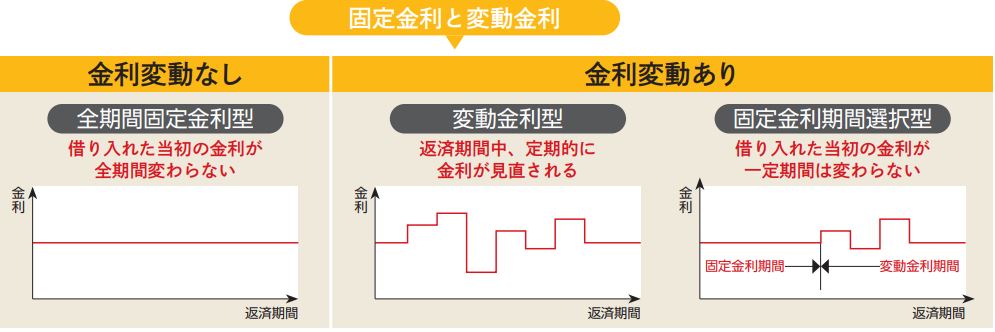

住宅ローンには民間金融機関の一般的な住宅ローンと住宅金融支援機構が民間金融機関と提携した「フラット 35」があります。

フラット35 は全期間固定金利型住宅ローンで、金利変動に左右されることがなく返済額が一定のため安心です。融資対象の住宅には一定の条件がありますので、すべての住宅で融資が受けられるとは限りません。

民間金融機関の住宅ローンには返済方法が「全期間固定金利型」「変動金利型」「固定金利期間選択型」等の商品があります。変動金利型は、現在は金利が低く抑えられていますが、金利上昇により返済額が増えるリスクがあるので注意する必要があります。

住宅ローンの審査は、基本的に収入の有無や安定性のほかに、現在の借入額、過去の借入れの遅延延滞状況、健康状態の 3 点が重視されます。

過去に返済が滞ったことがあるケースでは、延滞の発生時期と期間がポイントになります。

3.買いたい物件を探す

(物件探しの注意点)

交通、買物、学校、病院等の日常生活に必要な利便施設、眺望、日当たり等の住環境は、自分の目と足で確認することが大切です。

車で行くと気付かないことが多くありますので、バス、電車を利用して歩いてひとつひとつを確認していきます。近くのお店で買い物をしたり、食事をしながら情報収集したりすることも物件選びに役立ちます。購入した後で「広告と違う」ということがないように心掛けましょう。

新築住宅で未完成物件を見学に行くとき…モデルルームがあるときにはモデルルームで出来上がりの状態を確認することができますが、モデルルームにはオプションの内装材、設備等が使用されていることが多くあります。完成後どのような状態になるのか、基本仕様との違いを確認することが大事です。

中古住宅を見学(内見)するとき…売主が立ち会う場合、節度ある態度で売主に不愉快な思いをさせることがないように注意しましょう。写真の撮影は事前に売主の承諾を得ておくことが必要です。売主は物件の状況、生活の利便性等の買主が知りたい情報をたくさん持っていますので、失礼のない範囲で確認します。直接聞きづらい内容については、後日、媒介業者に確認してもらいます。中古マンションでは駐輪場、ゴミ置き場等の共用部分の管理の状態を確認します。

(報酬について)

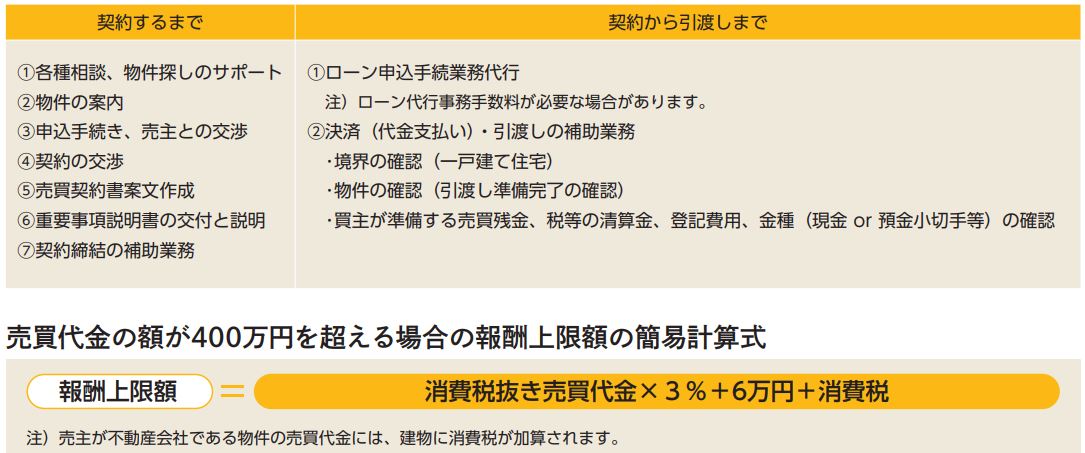

住宅の売買契約が成立すると、媒介業者は依頼者に報酬(仲介手数料)を請求することができます。

宅地建物取引業法(以下、宅建業法)では、報酬トラブルを防止するために、媒介の依頼を受けた不動産会社が、買主に対し、報酬額や支払い方法などトラブル防止に必要な事項を定めた「媒介契約書」を交付することを義務付けています。買主側媒介の場合、実務上は購入物件が決まった段階で交付する事が多いです。

宅建業法では、媒介業者が受け取ることのできる報酬額の上限が決められており、一般の取引においては、宅建業法が定めた上限額を報酬額とするのが通常です。

支払い方法に決まりはありませんが、契約が成立したときに全額、または取引完了後に全額、そのほか、契約成立のときに半金、引渡しをして取引が完了したときに半金を支払うなど様々です。当店では原則として残金決済時(引渡時)に全額お支払いいただくようにしております。

4.売買契約までにする事と重要事項説明

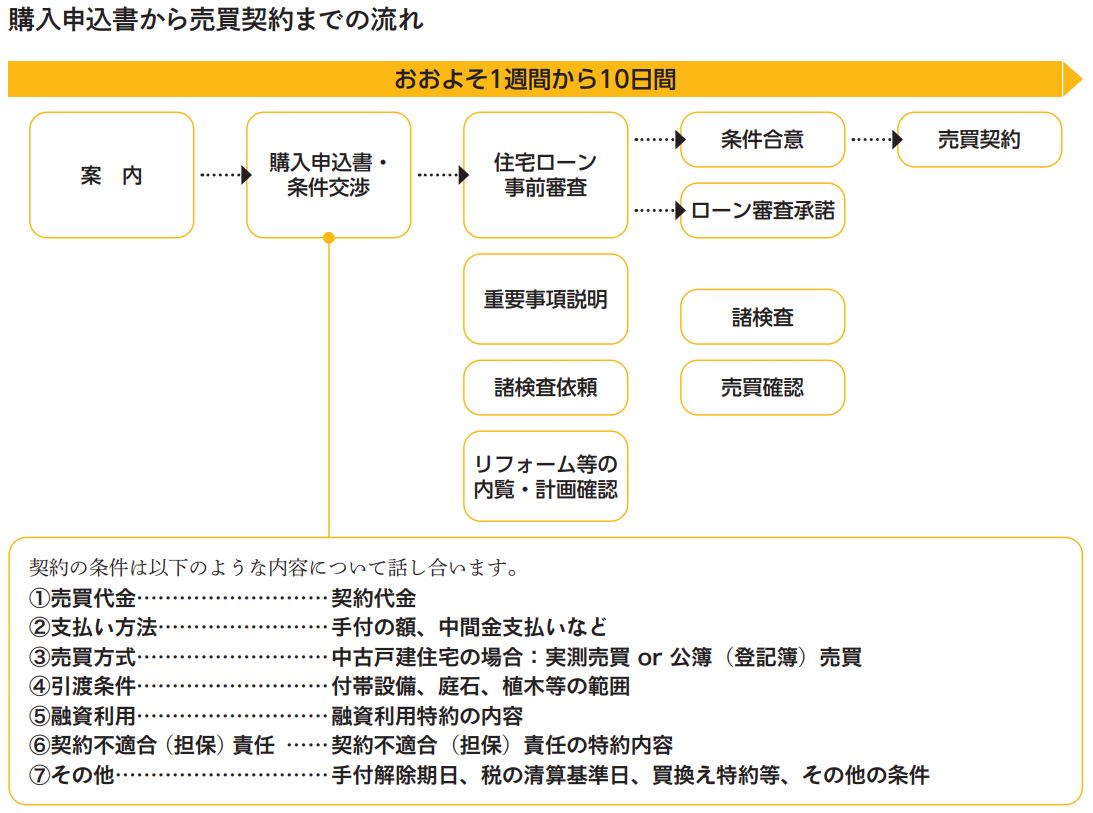

売主と買主の利害は反しますので契約条件の調整が必要になります。

売主・買主は、自分の希望する契約条件については媒介業者を通して相手方に伝えます。

媒介業者は互いの契約条件の調整を行います。契約条件について売主・買主の合意が整えば、媒介業者は売買契約書(案)を作成します。

新築分譲住宅(分譲マンション、建売住宅)では、売主(不動産会社)があらかじめ売買契約書(案)を作成しています。原則的にはその売買契約書で契約することになります。

中古住宅においても売主が不動産会社の場合は、あらかじめ売買契約書(案)が作成されているのが普通です。

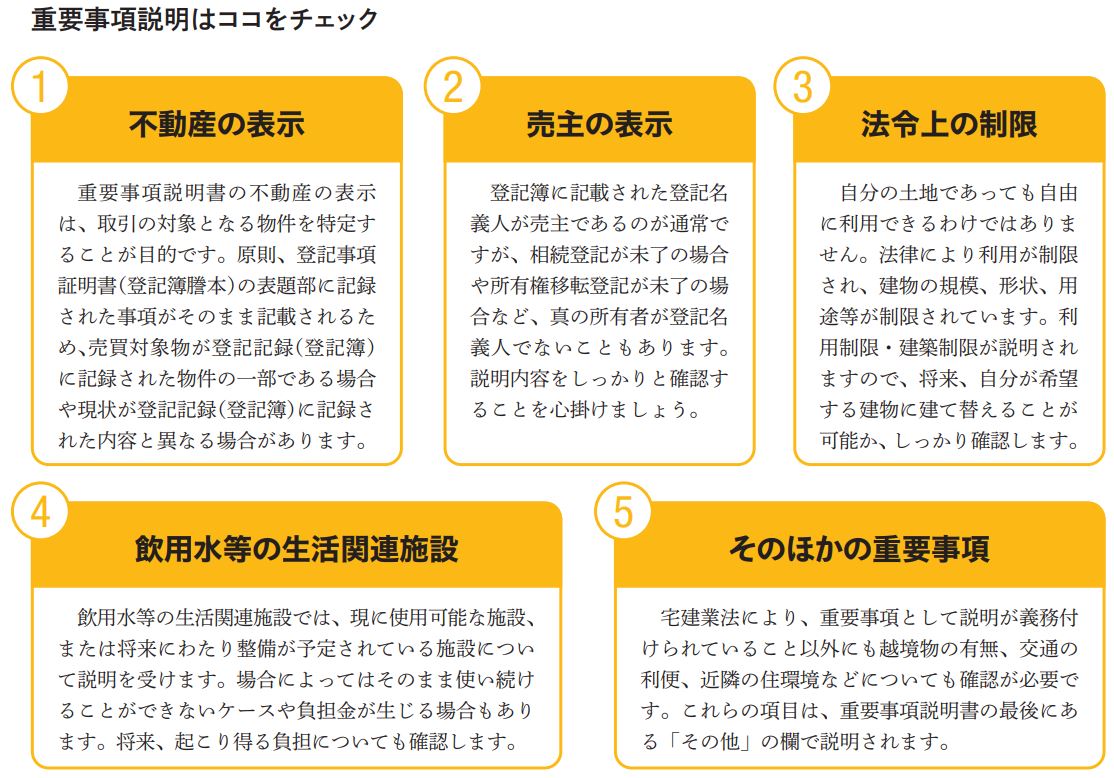

(重要事項説明について)

住宅を購入する際、知っておくべき必要な情報がたくさんあり、知らなかったことで思わぬ損失や不利益を被るおそれもあります。

はじめて住宅を購入する人は、不動産取引に関する専門的な知識が少なく、知っておくべき必要な情報が何か、どのように調査すればよいのかわからないのは当然のことです。宅地建物取引業法(以下、宅建業法)は、不動産の購入者が知らなかったことで不測の損害を被ることがないよう、不動産会社に買主の代わりに取引の判断に必要な情報に関する調査をさせ、「重要事項説明書」を作成し、交付するうえで不動産取引の専門家としての資格を有した宅地建物取引士に説明させることを義務付けています(宅建業法 35 条)。

売買の対象となる不動産の条件がまとめられた重要事項説明は、契約を結ぶか否かを判断するための最も重要なものです。

5.売買契約を締結する

売買契約は、書面がなくても当事者間の「契約をする意思の合致」だけで成立しますが、互いに約束したことは書面にしておかないと後々トラブルの原因になります。

宅地建物取引業法(以下、宅建業法)は、諾成契約によるトラブルを防止するために、不動産会社に対し、契約が成立したときには、契約の内容を記載した書面(「37

条書面」といいます)を売主、買主に交付することを義務付けています。通常は、売買契約書が 37 条書面を兼ねています。

【約束ごとは必ず書面に】

売主、買主が契約に対して相手に約束したこと、または相手が約束したことは、小さなことであっても契約書に特約として記載しておくことがトラブルを防止することにつながります。

契約後に約束内容に変更が生じることもありますが、そのときは、①約束事項、②年月日、③約束した人の署名・押印を記した書面を作成しておきます。約束したことを相手が否定したときに書面がないと約束したことを証明するのは至難であるためです。

【契約内容の確認】

契約書にサインする前に、もう一度契約内容の確認をします。通常は、媒介業者が契約書を読み上げて、双方の読み合わせにより最終確認をしています。この確認は、契約条件について合意した内容が契約条項となっていることの最終確認であり、契約条件の話合いをするためのものではありません。契約当日に新たな契約条件や変更を申し出ることがないようにしなければなりません。そのためにもできるだけ早い段階で契約書の内容を確認しておくことが必要です。

【契約を締結する】

契約書に押す印鑑は認印でも構いませんが、実印で押印することも多いので事前にこの件に関しては媒介業者に確認しておきます。契約書をはじめ、様々な書類への押印は、書類の内容を確認して必ず自分で行います。印鑑を預けることは大変危険なことですので絶対にしないでください。

【売買代金の支払い方法】

売買代金の支払い方法は、契約交渉の際に決めますが、一般的に、売買契約時に手付金を支払い、残金は一括して最後の引渡しと同時に支払います。場合によっては取引の状況により、中間金を支払うこともあります。

金融機関等からの融資を利用している場合、融資実行が引渡し後になるときは、売主が融資金を直接受け取る「代理受領」手続きや「つなぎ融資」を受けることが必要になることもあります。

【手付金を支払う】

手付金の額に決まりはありませんが、売買代金の 5 ~ 10%が一般的です。なお、手付金は売買代金の支払いではありませんが、一般の取引では、手付金は残金支払いのときに売買代金の一部に充当されるケースがほとんどです

(契約を解除したい時)

買主が契約を解除できる方法は、取引の状況により異なりますが次のような方法があります。

1 クーリング・オフによる解除

2 手付金の放棄による解除

3 解除条件特約(融資利用特約等)による解除

4 売主の契約違反による解除

5 契約不適合(売主の担保責任)による解除

6 誤認・困惑による契約の取消し

7 詐欺・強迫による契約の取消し

8 合意解除(話合いによる解除)

解除したときの仲介手数料は?

「クーリング・オフによる解除」「解除条件特約による解除」の場合、媒介業者は仲介手数料を請求することができません。買主が支払っているときは返してもらえます。「手付解除」「契約違反による解除」「契約不適合(売主の担保責任)による解除」の場合は、媒介業者に媒介責任がない限り、仲介手数料の支払義務があります。「誤認・困惑」「詐欺・強迫」の場合、そもそも不動産会社が原因であることが多く、その場合は手数料の請求権はありません。現実には、「合意解除」の話合いによる解除が一番多い方法ですが、解除の原因に媒介責任が何もなければ、媒介業者に媒介報酬(仲介手数料)請求権はあります。

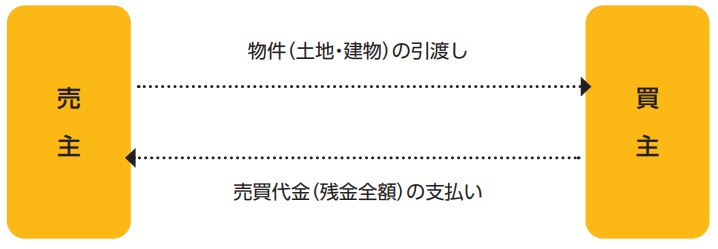

6.残金決済と物件の引渡し

引渡しは、①買主への所有権移転に必要な登記書類の引渡し、②建物の鍵の引渡し、土地については鍵がないので観念的なものになりますが、引渡し年月日を記入のうえ売主・買主が署名押印した「物件引渡確認書」を作成して交付するのが一般的です。

【中古物件の場合】

司法書士の立ち合い

売主は、所有権移転登記書類および抵当権等の登記抹消書類一式を買主に引き渡します。それらの登記に必要な書類が間違いなくそろっているかを確認するために、登記の専門家である司法書士が立ち会い確認します。買主は、司法書士の確認ができてから残金を支払います。司法書士はその日のうちに所有権移転登記申請手続きを行います。

新築物件の場合は、買主が最初の所有者ですから、所有権の移転登記ではなく所有権の保存登記をします。

必要書類は事前に司法書士に提出されますので立ち会いはありません。

【事前に準備すること】

買主は売買代金の支払準備に万全を期します。金融機関等からの融資を受ける場合には、契約後すみやかに融資申込手続きを行い、金融機関等の指示に従い融資実行手続きを行います。

決済日に必要な金銭、書類等については売主業者または媒介業者から事前に連絡がありますので、それに従って準備します。不明な点や心配なことがあれば遠慮なく質問して確認します

【事前に確認すること】

①売主立ち会いによる境界の確認(マンションでは確認しないのが通常です)

②中古物件では、契約で約束した状態(補修、不要物の撤去等)になっていることの確認。

購入物件が新規分譲物件の場合は「内覧会」で確認します。

③付帯設備が正常に使えることの確認(中古物件の場合

決済・引渡しは、媒介業者が進行役を務めて契約を安全・確実に完了させます。不明な点は媒介業者に何なりとお聞きください。

7.不動産登記について

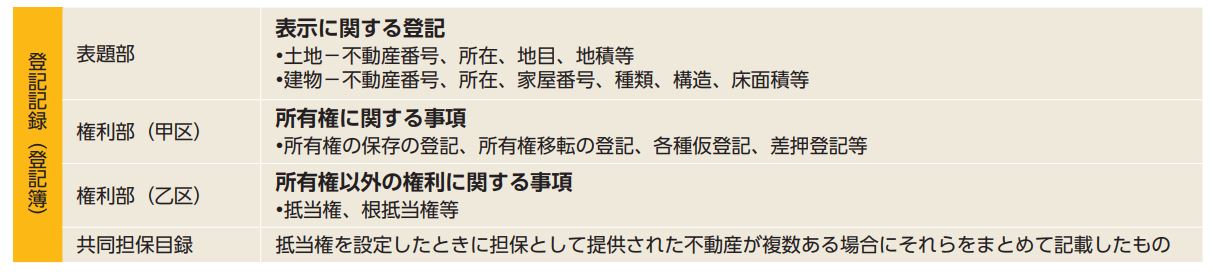

不動産登記制度は、不動産取引を安全、円滑に行うことを目的としています。不動産に関する登記を記録した台帳が「不動産登記簿」で、登記の内容を登記記録といいます。

登記記録を出力した用紙に法務局の印鑑が押された証明書を「登記事項証明書(登記簿謄本)」といい、誰でも取得できます。

まず、「登記事項要約書」を閲覧してください。登記事項要約書にはすべての登記記録は記載されていませんが、現時点での権利関係等の必要な情報を確認できます。

「オンライン登記情報提供サービス」を利用すると、一定の手続きをすることで、インターネット上で閲覧・取得をすることができます。

(登記記録を見て権利関係を確認する)

新築住宅を購入すると、買主の名前で所有権保存登記が登記記録の甲区欄に記録されます。

中古住宅を購入した場合は、売買を原因として買主の名前で所有権移転登記をします。融資を受けている場合には、乙区欄に融資をした金融機関等が設定した抵当権が記録されます。

不動産登記の専門家は、土地家屋調査士と司法書士です。

表題部の「表示に関する登記」を担当するのが土地家屋調査士、「権利に関する登記」を担当するのが司法書士です。

なお、土地家屋調査士は「土地の境界」に関する専門家でもありますので、土地の境界に関する相談は土地家屋調査士が答えてくれます。「登記記録に記載された事項」は、重要事項説明の説明事項となっています。

重要事項説明書の登記記録の甲区の「所有権にかかる権利に関する事項」は「無」が通常です。

仮登記や差押登記があり「有」となっているときは要注意です。契約締結後に売主が新たに抵当権や根抵当権等の登記をしないとも限りませんので、確実に抹消できることを確認する必要があります。