1.不動産取引の専門家に相談する

最初に知りたいことは、売却見込み価格や売却の見通しだと思います。

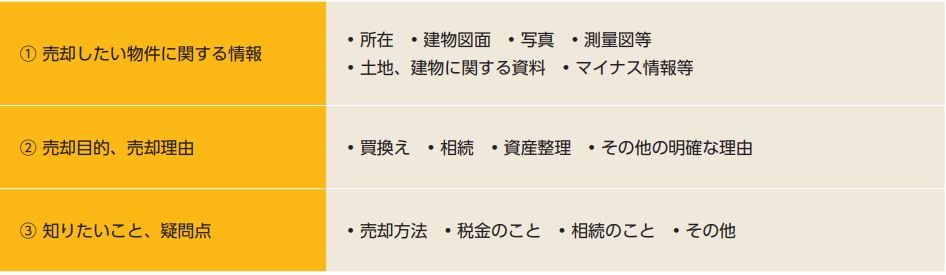

売却するマイホームが、取引の多い地域で、流通市場性が高い地域の物件であれば、下記図表の①、②の情報を開示いただく事でアドバイスできる事が多くなります。しかし、取引が少なく、流通市場性が低いと思われる地域の物件の場合は、さらに現地調査を行って判断することが必要になってきます。

不動産会社には守秘義務がありますので、相談者から提供された情報を承諾なく外部に漏らすことは致しませんのでご安心ください。

まだ売却依頼を決める前の相談ですから、開示したくない情報もあると思われますが、差支えのない範囲でできる限りの情報を提供して相談してください。

![]()

2.マイホームの価格査定を依頼する。

住まいの売却をする売主は「できる限り高く売りたい」と思い、購入する買主は、気に入った物件を少しでも安く手に入れたいと思うのは当然のことです。市場には取引される価格の相場がありますので、相場とかけ離れた価格では売却できませんので、価格を査定してもらう必要があります。

マイホームの査定については、ほとんどの場合において不動産会社に依頼します。

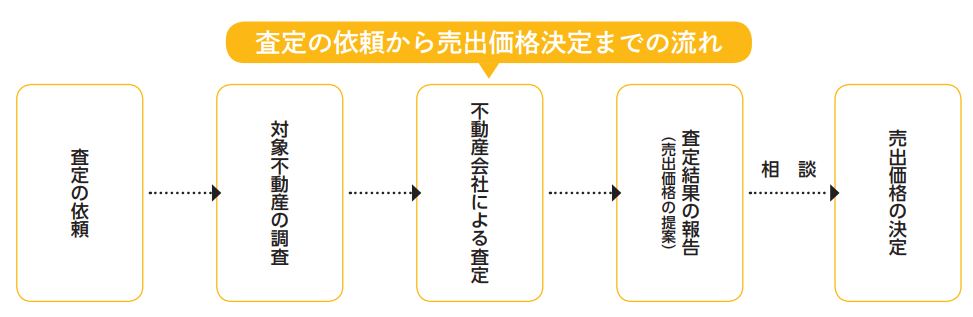

当店では、机上で概算価格を算出する簡易査定も行いますが、売却を進める上では、実際の「売却見込み価格」を算出する訪問査定が必要です。

取引の流れの中での価格には、①売主の希望売却価格、②不動産会社の査定価格、③売出価格、④買主の購入希望価格、⑤契約価格があります。

最終的なその住まいの価格は⑤の「契約価格」ということになります。契約価格は契約交渉の中で決まります。

不動産会社の「査定価格」は、業者により多少異なりますが、周囲の相場を考慮して早い段階で売却が可能と思われる価格が提示されます。

売却の依頼を受けたいために後から他社より高い価格を提示する不動産会社もありますが、高いからと安易な判断をせずに信頼できる会社を選ぶことが大事です。売出価格は売却の目的・事情を考慮しながら不動産会社と相談して決めます。

ライフエステート・ワンでは富田林市をはじめ大阪府全域・南河内エリアの戸建・マンション・土地の無料査定を行っています。

査定に必要な情報をいただければ、3営業日以内に査定価格を回答いたします。

物件査定は無料ですのでお気軽にお問い合わせください。

![]()

3.売却を依頼する(媒介契約を結ぶ)

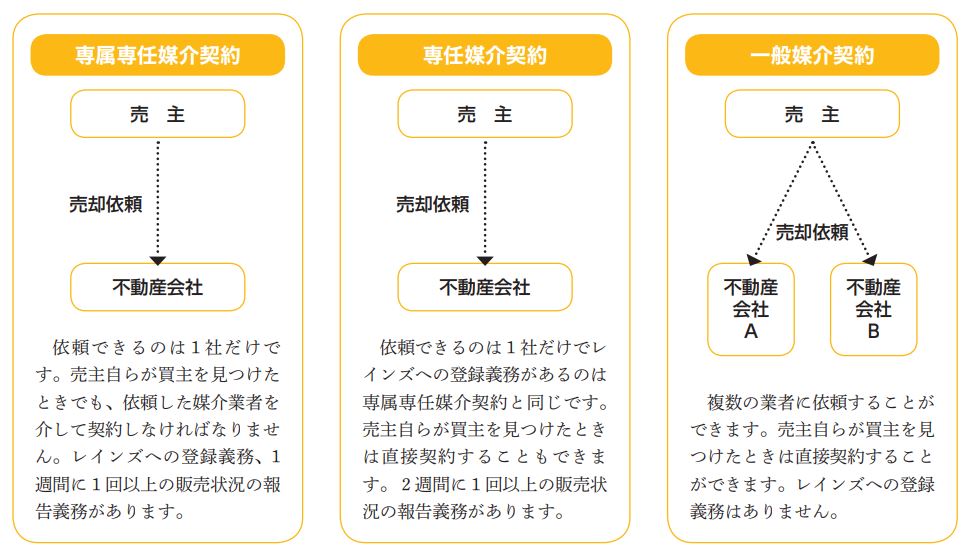

媒介契約には、①専属専任媒介契約、②専任媒介契約、③一般媒介契約の 3 種類があります。どの契約を選ぶかは依頼者が決めます。

たくさんの不動産会社に依頼したほうが早く売れそうなので「一般媒介」が良いと思いがちですが、必ずしもそうではありません。

「専属専任」「専任」の媒介は、必ずレインズに登録しますので、情報は登録と同時にレインズ会員のすべての不動産会社へ提供されます。

不動産会社は、日々レインズの売却情報をチェックして、物件を探している人に紹介していますので、早く買主を見つけることができます。

専属専任・専任媒介を受けた媒介業者は売却に対する責任感が強く、より積極的に販売します。また、信頼できる1 社に専任媒介等で依頼したほうが、煩わしさもありません。

当店では「専任」で依頼いただいた物件についても依頼者の意思に反しない限り他社からの問い合わせに対してオープンにしており、広告も許可しています。物件の囲い込みをするような事はしませんので幅広く買主を探すことができ、できる限り早期に契約ができるよう努めています。

※不動産会社は、媒介契約締結日から専属専任媒介契約の場合が5日以内、専任媒介契約の場合が7日以内にレインズへ登録しなければなりません。

・仲介手数料について

媒介業者の仲介手数料は成功報酬です。契約が成立しなかったときは報酬を請求することはできません。

また、契約成立の有無にかかわらず、販売活動に要した広告費等の経費を請求することはできませんので、請求されても支払う必要はありません。

ただし、依頼者から依頼した特別の広告に要した費用、遠隔地の交通費は負担が生じます。

媒介契約の更新と媒介契約の解除宅地建物取引業法(以下、宅建業法)は、媒介業者が受け取ることのできる仲介手数料の額の上限を決めていますので、媒介業者は、上限額を超える仲介手数料を請求することはできません。

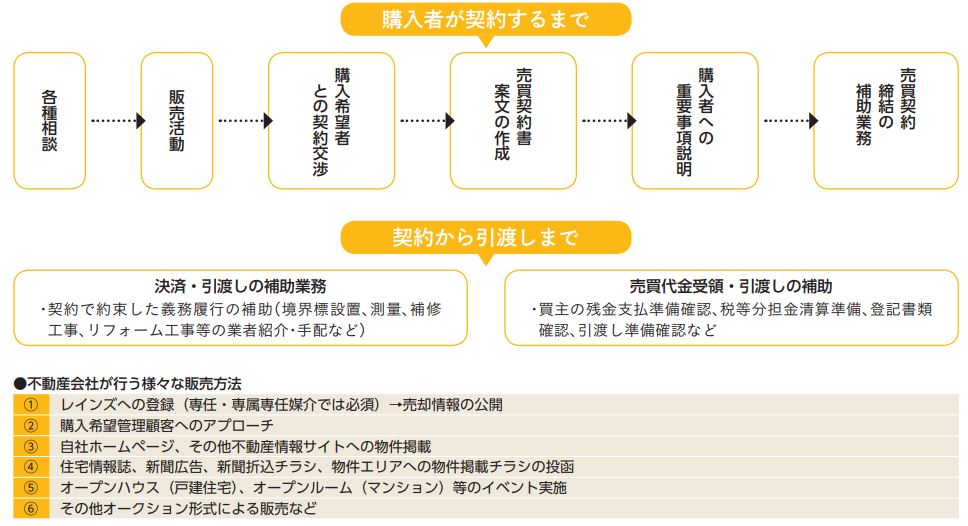

4.売りに出す(媒介業者の販売活動)

当店では次のような業務を行い、契約の締結から取引の終了までのサポートをします。

居住中に物件を売却する場合は、購入希望者が建物の見学(内覧)を希望する際に担当者から事前に連絡をしますので日時の調整をします。

日時が確定すれば、見学に来る購入希望者に良い印象を持ってもらうように準備をします。台所、洗面所、浴室、トイレの水回りは特に気にする人が多いので丁寧に掃除しておきます。購入意欲が高ければ高いほど細かな部分の見学を希望しますから、押入の中なども整理しておくのが賢明です。

1ヶ月、2ヶ月と販売活動をしても反響が少ない、他業者からの問い合わせもないなど、状況がよくない時には、早めに原因を分析して対策を講じる必要があります。市場流通性が低い地域内にあることが原因であれば長期戦を覚悟することもあります。

本来であればもっと反響が多くてもよい地域内の物件であるときには、はっきりした原因があるはずです。物件特性の問題なのか、販売価格が高すぎるのか、両方なのか、原因を分析して対策をとります。

5.契約の交渉と契約の準備をする

契約成立に向けて具体的な契約条件のすり合わせをしていきます。

売主と買主の希望条件が異なる事項については、媒介業者が公平な観点から取引の専門家としてアドバイスをしながら調整します。

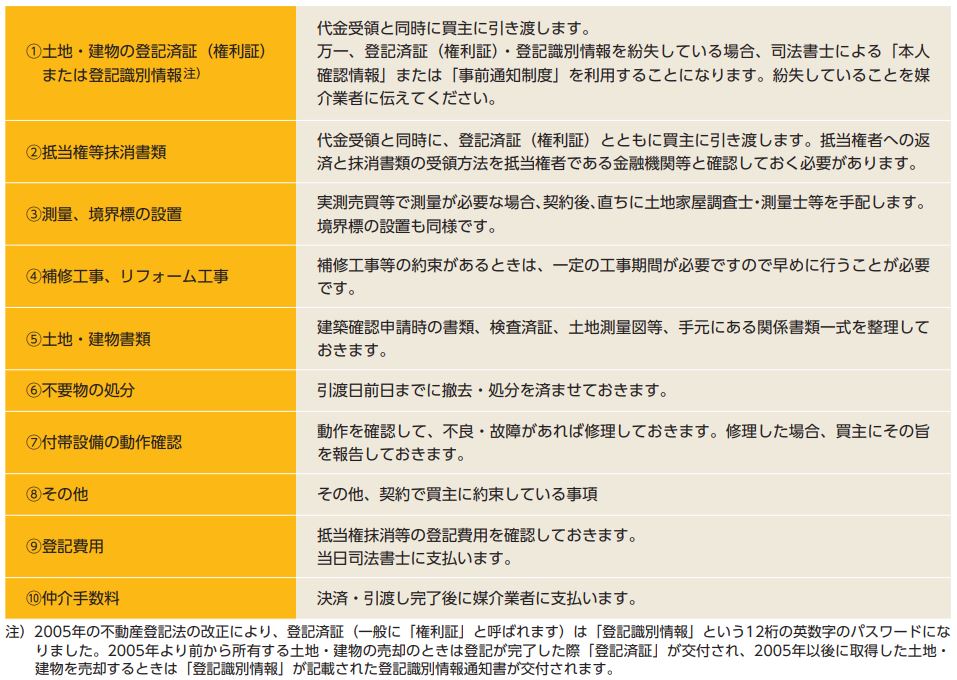

契約時に必要なものは基本的には、①土地・建物の登記済証(権利証)または登記識別情報、②印鑑(実印 or 認印)、③身分証明書です。

①の土地・建物の登記済証(権利証)は契約時は提示するだけですが、媒介業者が事前に確認をして、当日、買主に提示しないこともありますので、媒介業者の指示に従ってください。登記済証(権利証)は大事な書類ですので引渡しの時まで自身で厳重に保管しておきます。

印鑑は認印でも法律の効果に影響はありませんが、実印で押印するのが一般的です。手付金領収書は媒介業者が用意します。

また、媒介業者は犯罪収益移転防止法により売買契約当事者の本人確認を行うことが義務付けられています。運転免許証等の身分証明書の提示等に協力してください。

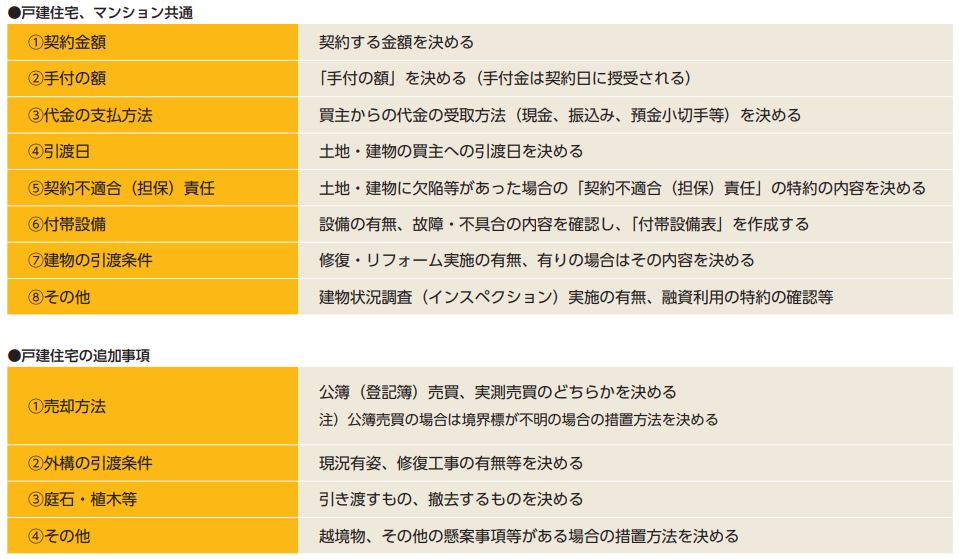

一般的に確認が必要な契約条件は下記の項目です。

6.売主と買主が契約を結ぶ

契約条件が決まれば、媒介業者は合意された内容を書面にします。この書面が売買契約書です。

契約書は売主と買主、双方の権利や義務などが書かれた書類ですから、十分に理解する必要があります。追加事項が発生したときは、口約束せずに書面にしておきます。

契約書にサインする前に、契約内容の確認をします。通常は、媒介業者が契約書を読み上げて、読み合わせにより最終確認をしています。

この確認は、契約条件について合意した内容が契約条項となっていることの最終確認であり、契約条件の話合いをするためのものではありません。

契約当日に新たな契約条件や変更を申し出ることがないようにします。そのためには、早い段階で契約書の内容を確認しておくことが大切です。

契約書面への押印が完了すれば買主から手付金を受領します。

注)抵当権抹消手続きは契約上は決済時までに抹消義務がありますが、実務では決済時に抹消書類一式を引き渡して抹消が行われます。

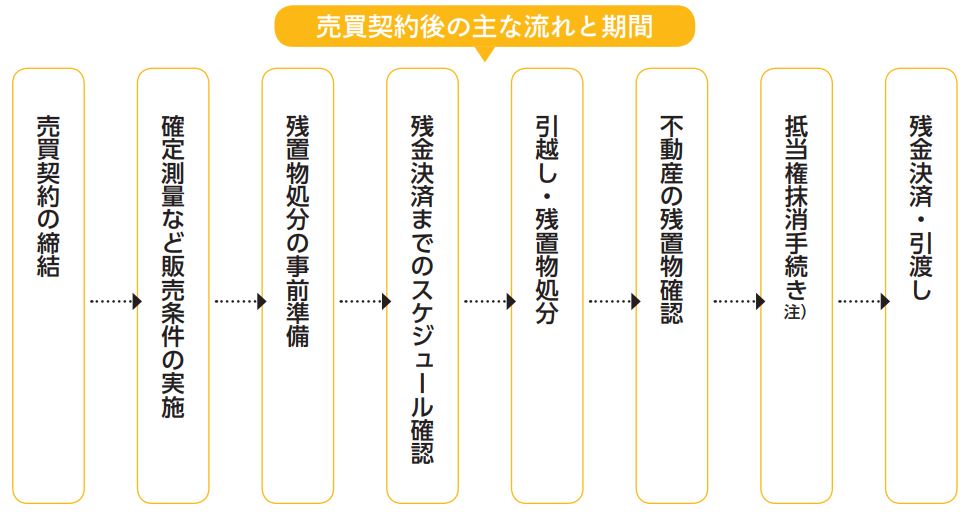

7.引渡しの準備

契約の締結が終われば、引渡しの準備に入ります。実測売買の場合は速やかに測量の手配が必要です。引渡し時に残置物があるとトラブルになりますので、処分すべきものは早めに処分することが必要です。

売買契約をした売主の最大の義務は、土地・建物を契約で約束した状態で引き渡すことです。

約束した状態の土地・建物を約束の期日までに引き渡すことができないときには、契約違反になり、債務不履行責任を負うことになってしまいます。

居住中の建物の売却のときは自身の引越しもあり慌ただしくなるため、引渡日の間際になって慌てることがないように早めに準備をする必要があります。

次の準備事項のうち、専門家への依頼が必要なものについては、媒介業者が紹介、手配等の手伝いをしますので、担当者と打合せをしておきます。

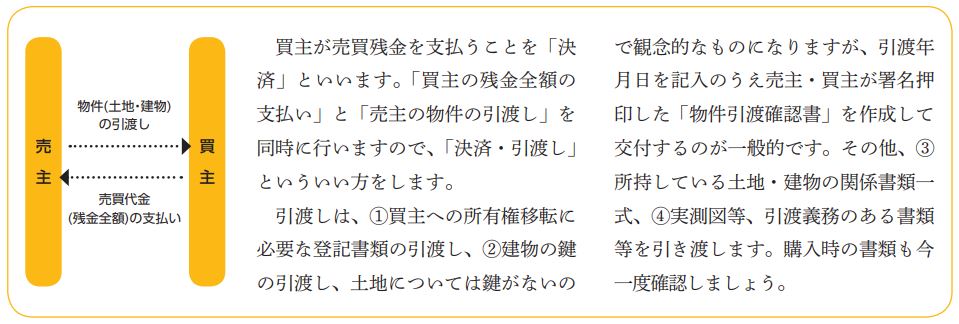

8.代金決済と引渡し

買主の引渡し前の物件確認には売主も立ち会うのが原則ですが、やむを得ない場合は売主は立ち会わずに、媒介業者が代わりに立ち会うこともあります。買主は、契約時の状態または約束した物件の状態になっていることを確認します。約束していた補修工事が未了等の未履行のものがあり、約束した引渡日に引渡しができないときは、買主の承諾を得て引渡日を延期するか、引渡し後に工事を行う覚書を交わして引渡しを行うことになります。

一つ間違うと大きなトラブルになりますので早めに引渡し準備をして、書類の不備、未履行の工事等がないようにする必要があります。

買主は代金の支払いと同時に土地・建物の引渡しを受けて、所有権を確実に自分のものにする必要があります。

そのため、決済・引渡しには所有権移転登記手続きを行う司法書士が必ず立ち会い、売主から提出される登記書類を確認します。

買主のための登記手続きを行うことから、この司法書士は買主側が用意するのが原則です。売主には、買主の完全な所有権を阻害する一切の負担を除去抹消する義務がありますので、所有権移転登記書類だけでなく抵当権等の抹消書類一式を買主に引き渡します。

買主は、司法書士による書類の確認ができた後に残金を支払います。

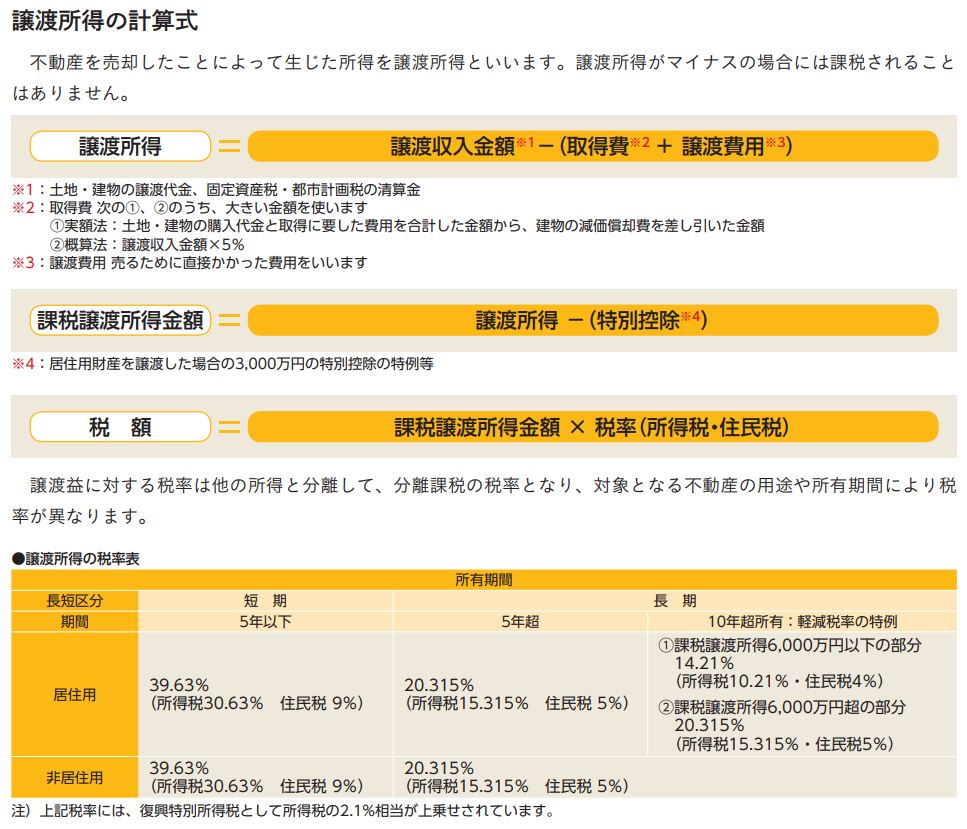

9.売却後の税金について

土地・建物の譲渡所得には所得税と住民税、更に復興特別税が加算されます。

譲渡した年の 1 月 1 日における所有期間が 5 年を超えるときには長期譲渡所得として所得税・住民税合わせて約 20%、それ以外の場合は短期譲渡所得として約

39%の税率で課税されます。

居住用財産を譲渡して譲渡益があるときには3,000 万円の特別控除、更に 10 年を超えて所有しているときには軽減税率が適用されます。

譲渡所得の計算に際し、建物の取得費に注意が必要です。建物のように使用または期間の経過により価値が減少する資産は、[取得価額]から[減価の額]を引いた額が[取得費]になります。5,000

万円で購入した住宅を 10 年後に 5,000万円で売却した場合、譲渡益 0 円ではないことに注意してください。

税制は毎年改正され、その内容を理解するには高度な専門知識が必要です。各種特例、控除制度の適用については、税理士等の専門家に相談、確認して手続きをしてください。

![]()

【問い合わせ窓口】

【問い合わせ窓口】

ライフエステート・ワンでは、富田林市をはじめ大阪府全域・南河内エリアの不動産売却に関するご相談をいつでもお受けしています。

地域密着の視点で市場動向を熟知したスタッフが、売出価格や売却戦略を提案します。

相続物件についての悩みや相談も、行政書士資格を持つ代表がサポートします。

まずは電話やメールもしくはウェブサイトの問い合わせフォームからお気軽にご連絡ください。

相談窓口:0721-31-9017(受付時間:9:00~19:00)

メール:le@lif-e-state.com (24時間受付)

![]()

![]()